(本文首发于微信公众号:PureDelta,完成于2018/3/13,没有删改。)

今天星期二,周四与周五由于公务出差,于是这两天可能看不到我写的市场废话了,因此提前跟各位请两天假。

有看昨天市场废话的朋友都应该看到了(没看到的请自己回顾),我对整个指数接下来的走势分成三类。然后今天虽然略微下跌,然而市场上的个股有部分的调整还是比较深的,整个指数已经渐渐向第二种和第三种分类靠拢了。

然后今天整个期权市场,就像圆月弯刀里丁鹏的外表,平平无奇。

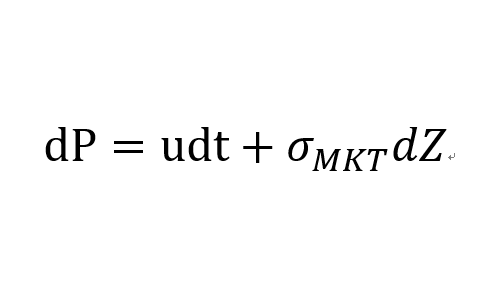

Impv看样子很快就要跌破20%,整个期权市场都给足了面子_____会议,今天也没什么好说的。然后昨天又说到了希腊字母之间的联系,于是今天就在很久都没更过的《dynamic hedging》读书笔记里面挑一些东西出来说,希望各位喜欢,不喜欢也没办法。

接下来的内容来自于《dynamichedging》第七章的读书笔记。

第7章:修正的BSM模型:The Delta

It is always preferable to be roughly hedged against a broad set of eventualities than exactly hedged against a narrow parameter.

· Delta是指衍生品相对于标的价格变动的敏感程度。

说到delta,这可以说是我们既™熟悉又™陌生的希腊字母,说既™熟悉是因为作为期权交易员,关注得最多的就是delta,每天都要看着这个指标来做怼冲。说又™陌生是因为,很多人自以为他们很™熟悉delta。比如很多人都以为我每天控住了delta就万事大吉收割theta美滋滋takehis money run away了。只能说这个想法太naïve。

教科书上的定义基本上都是告诉各位,delta指的是期权的方向性风险。下面有几个问题,越往下越需要心思熟虑,各位随便感受一下:

所以你以为方向性风险就仅仅是S的风险吗?

对于delta来说,除了S以外,至起码还有两个变量在影响着delta:gamma(S变动的速度)、时间流逝和impv,假如是期权组合,有long有short,整个情况会更加复杂。第二个需要留意的问题是:我们算delta的时候,是对期权求偏导数,也就是我们默认了S的变动是无穷小的,然而现实市场中,当然不是这样。

比如像接下来的这个例子。

考虑这么一个情况:今天你在盘中卖出了一个ATM Call,并且保持delta中性直到收盘(简单起见我们这里先不考虑vega,即impv是常数),然后你发现整个组合一天的theta是一万块——根据某乎年薪百万的答题门槛,按照一年256个交易日来算,一年之后你的年薪将会是256万,很好,这很不错。于是当你老板问你今天交易情况如何的时候你可以抬头挺胸告诉他我今天赚了一万块时间价值并且精神奕奕地背出社会主义核心价值观。

时间来到第二天开盘,很不幸,标的高开4%。你算了一下,发现握尼玛整个组合亏了22万(好了我知道你们都在纠结这个22万是怎么来的,后面有机会我再详细说。),然后你发现老板在开会,在这个紧要关头,你将面临三个选择。

无论是哪种情况,你对标的的走势都做出了自己的判断。

所以不要再大言不惭说:行情涨跌与我无关了,这并不会显得你牛逼,只会显得你特别傻____(2分)。

如果对冲过障碍期权或者带gamma反转的组合的话,相信会对这种非连续下的delta感受更明显。

所以我非常喜欢副标题的那句话:为未知事件留一定的对冲空间,总是会优于为了追求所谓的精确而去做“准确”的对冲。

你以为你控住了delta,然而其实你什么都没干。

基本上最近每天都是这个迷幻的格调。

什么时候切回粤语歌,不知道。

各位先习惯一下吧。

今天的这首,每天都需要听一次。

文章最后还是要循例来一句:

本文不构成任何投资建议,纯粹好玩,据此操作,算你厉害。

冼尼玛 San LeiMa

2018/03/13