(本文首发于公众号:PureDelta,完成于2018年3月1日)

正式踏入3月份,2018年原来已经过了1/6,意不意外?惊不惊喜?

昨天因为身体不适停更了一天,后台收到很多问候的信息,这里统一感谢各位,证明我写的东西是有人看的。然后在我身体不适的时候居然还有人问怎么入群,不得不说你们为了入群真的是丧心病狂。

说起这个,最近流感真的非常严重,身边有朋友的亲人因为流感进ICU了,这个真的不是开玩笑,各位要注意身体,保重保重。

不废话了,继续市场废话吧。

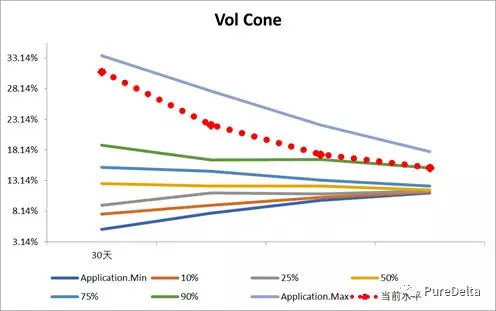

社会50的real vol的期限结构继续倒挂,不用多说。

我今天在模拟盘搞了两笔期权,早上卖了3月2650的put,然后平仓到下午反手买了3月2700的put,然后收盘前全平了。让我感觉非常尴尬的是,最近impv掉得实在是太快了,掉得太™快了,快得买期权的盈利只有一丁点,还不如我卖出的收益。基本上像这样impv掉得这么快的情况下,完全没有vega收益可言,你做买权(尤其是买虚值)的盈利还不如做期货的,所以前天说的定投虚值要忍受长时间不赚钱,就是这个道理。

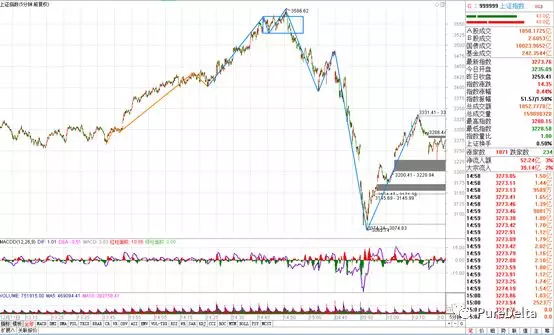

走势方面,之前就说了,在指数出现5F中枢之前我是不会动手的,现在5F终于算有点雏形了,现在就看一下这一段杀下来能跌多低了。

感觉还不错,是不是可以搞一点了?(之前错过了大级别一买了我日……)

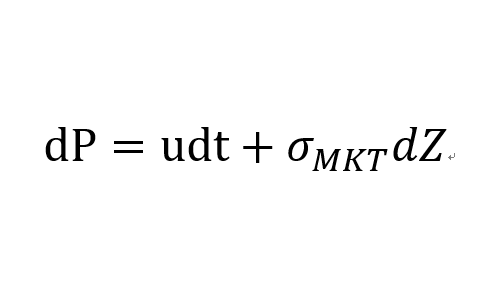

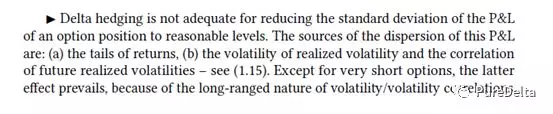

今天要说的话题其实昨天就放在胖友圈了:关于离散对冲的问题。在之前推荐的那本书《Stochastic Volatility Modeling》里面讲Delta对冲的总结,有如下一段话:

简单来说,离散对冲下,整个对冲组合利润的离散程度(方差),和以下三个因素有关:

1. 标的收益率的尾部。

2. real vol 的 vol。

3. real vol的自相关性。

其实这个不难理解,你定价用的波动率只是在maturity下的一个均值,比如一个月20%,也就是说你对接下来一个月的波动率均值的预期是20%。然而,在对冲交易的视角下,均值并没有什么卵用,路径才有用。也就是说,波动率在存续期内的路径才是影响期权对冲交易盈亏的主要因素。

所以那些以为delta对冲就是收割theta美滋滋的人可以洗洗睡了。

既然前两天都是说离职的事,那么今天的这首结尾曲就来一首后会无期好了。

听着这首现场版就让我想起去年听的最后一场C Allstar演唱会的盛况。

有些事情错过了可能真的就是一辈子了。(哎呀卧槽这句话好土啊。)

风吹过 枯叶舞

归土化作尘垢

文章最后还是要循例来一句:

本文不构成任何投资建议,纯粹好玩,据此操作,算你厉害。

===========

冼尼玛San LeiMa

2018/03/01

=========== Pure Delta - 专栏目录 ===========