最近在看该书的二值与障碍定价。

书中提及到最重要的一点是:流动性。

对于对冲带断点payoff的期权,

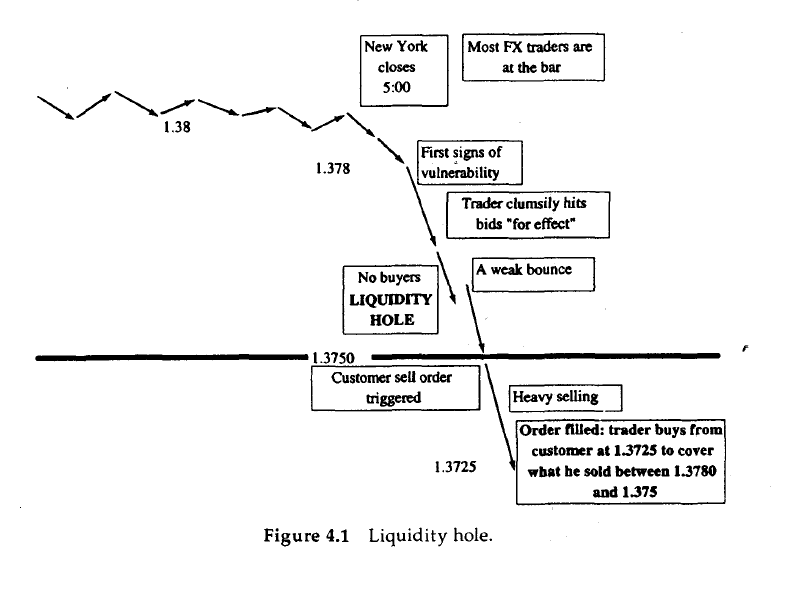

当标的资产运行到断点附近的时候,容易出现被称为是Liquidity Hole的现象。

大概意思是,

假如某标的存在数量较多的knock-out期权,当标的运行到障碍价附近的时候,

由于payoff带有断点,对冲端有大量的头寸需要进行平仓,

因此该行为会诱发价格往原运行方向加速运动。

(之所以说是Hole,个人感觉有点像黑洞,当价格运行到障碍价附近的时候,障碍价会产生“吸引力”,令标的价格产生加速度。对于A股熔断制度有印象的朋友应该很了解,在熔断制度实施之后,首个交易日价格就直奔熔断价,大概就是这个意思)。

书本原文还介绍了一些羞羞的操盘技巧。

比如在障碍价附近的时候交易员可以故意扔大单子进场,让价格马上触碰到障碍价让期权敲出。这也是(人为构造的)流动性黑洞的一种

(恐慌是可以人为制造的。虚虚实实,这也是二级市场的魅力所在。)

American Digital Option的对冲同样会有这样的问题。

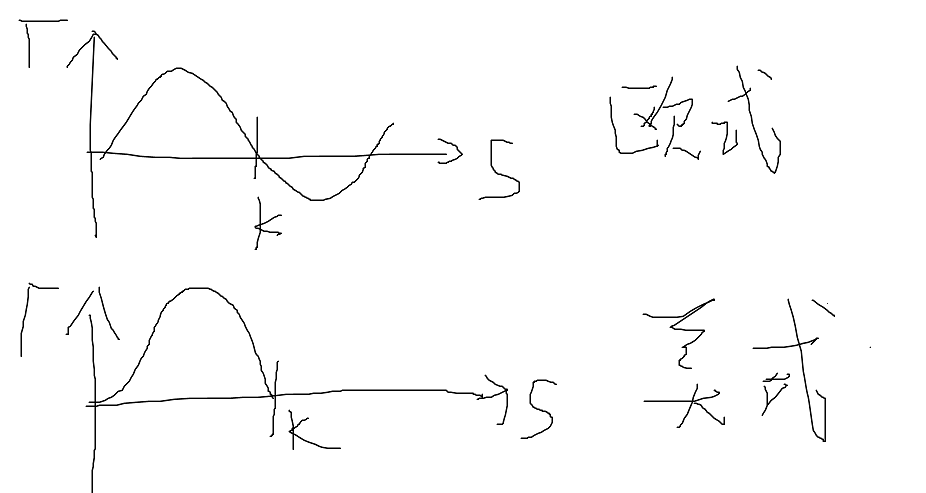

对于一个美式二值期权来说,其Payoff结构可以看成是一个Up-knock-in cash or nothing Barrier。

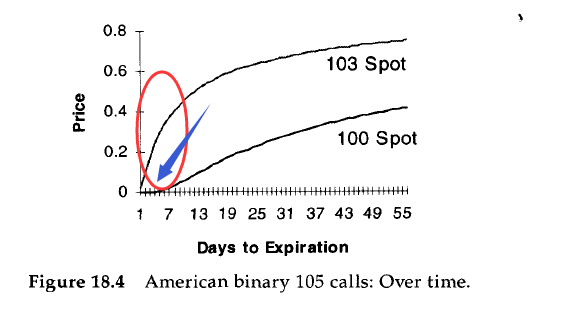

当标的价格临近barrier price或者临近到期的时候,会产生很大的gamma风险。

因此,在这个时候,在对冲端同样也会有一大堆标的等着平仓,从而产生流动性黑洞。

(美式二值和欧式二值,站在对冲的角度来说,最大的不同在于,美式二值的gamma是正的,而欧式二值gamma则表现出了risk reversal的特征,即gamma有正有负。因为当S>K的时候,美式二值已经被敲出了。)

美式二值临近到期的gamma风险。

♂♂♂♂♂ 呼唷超喜欢在里面 ♂♂♂♂♂

接下来的内容和读书笔记无关。

之前看到一个问题,问为什么国内没有个股期权。

知乎用户:为什么国内衍生品市场上没有做基本的个股期货,个股期权以及现货商品期权?

在交易层面上说,假如衍生品挂钩的标的流动性较差的话,衍生品本身的成交也好不到哪里去。

各位可以看一下国内挂钩非主力合约的豆粕期权和白糖期权就知道了。

对于个股期权来说,我记得之前是有仿真行情的。

(万科,碧水源,还有一只我忘了,懒得查。)

个人觉得,A股必须先解决两个问题才有可能推个股期权:

随意停牌 + 涨跌停板。

我们A股没有流动性黑洞,我们有的是流动性黑屋。

无论是停牌还是涨跌停,这两种情况就是标的流动性完全丧失的情况。

如果交易这样的期权,基本就只能被关在小黑屋内吊打了。

===========

冼尼玛

2017/08/11

=========== Pure Delta · 专栏目录 ===========