今天来说一下long option和short option对冲的问题。

原本吧这篇东西一早就想写了,以前的专栏文章也有人问到了。

原本吧这篇东西早就构思好了。

原本吧这篇东西对于金融工程学来说应该只能算科普吧……

好吧不原本了,事情的缘由是,本周一PTA1801合约出了一个大波动,开盘一秒泄了6%。

那么假设,如果你这么幸运(不幸运),你买(卖)了一个挂钩PTA期货的期权,那会出现什么情况呢?

可能的情况是,

一天赚了十年的利润目标,奥义很♂爽(买)。或者一天亏掉之前十年赚的利润,呵呵呵呵全给♂党(卖)。

今天就来尬聊一下这个问题。

♂♂♂♂♂♂ 假装是海归 ♂♂♂♂♂♂

之前有篇专栏文章讲到买期权和卖期权是不同的策略,没看过的朋友请戳这里。

好了,那么如果我买期权,或者卖期权,然后做delta对冲。

之前在回答里说过,Delta Neutral means betting on volatility。

那,怎么bet法?是一个什么情况?

本屌想了一下,觉得还是画个图比较直观。

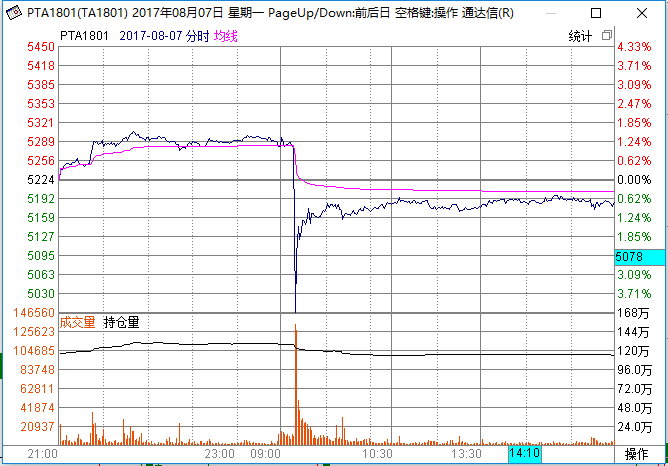

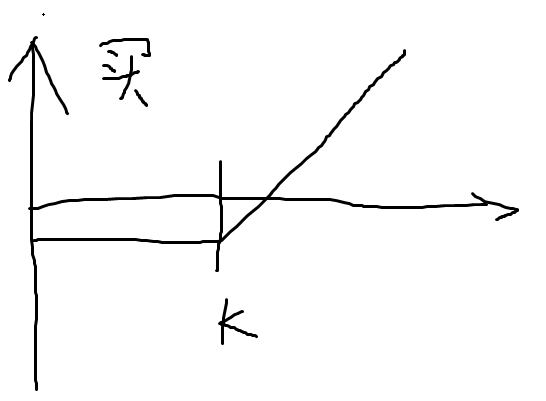

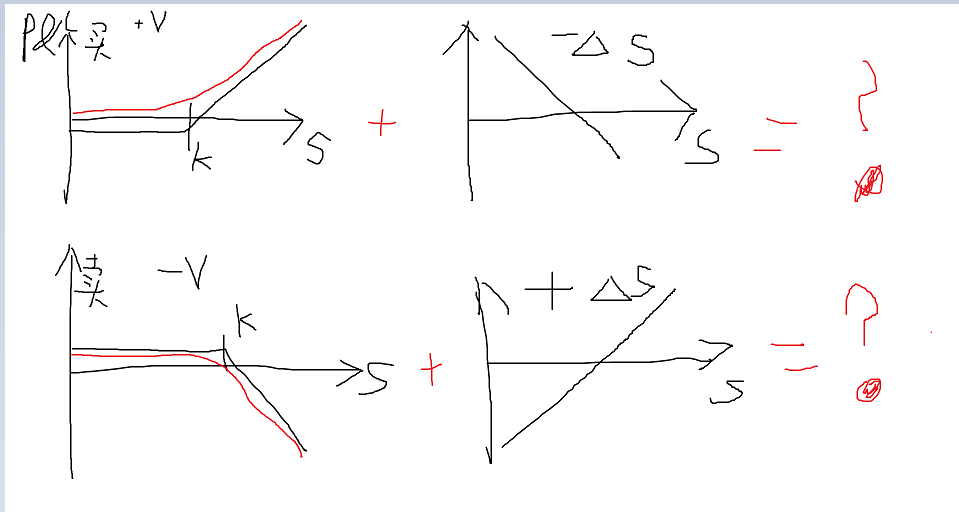

来,看图,以Call为例,我们知道Call的payoff是如下这个样子的:

(请不要吐槽,有研究表明这种小学生画风更能吸引读者。)

好了,我们现在买(卖)了一个期权,那接下来我们要做delta对冲了。

我们都知道,买Call,做delta对冲的话,现货端是要做空的。

卖Call则反过来,现货端是要做多的。

(这个问题如果不懂的话建议先去看书。)

好了我们就在上面的图上加一个现货对冲的情况:

好了,问号处应该是怎么样的图形呢?

给各位一点思考的时间。

本屌先去吃饭。

♂♂♂♂♂ ♂♂♂♂♂

经 @南风 提醒,在上图加入了期权的价格。

(好吧其实我觉得加入价格也是不太严谨的……不过可以表达到我的意思就好)

另外评论里还有在纠结Call和Put的问题。

对于delta对冲来说,A call is a put。

这里换成put,分析方法都是一样的。

好了,请各位继续开动想象力。

♂♂♂♂♂ Don't♂Stop ♂♂♂♂♂

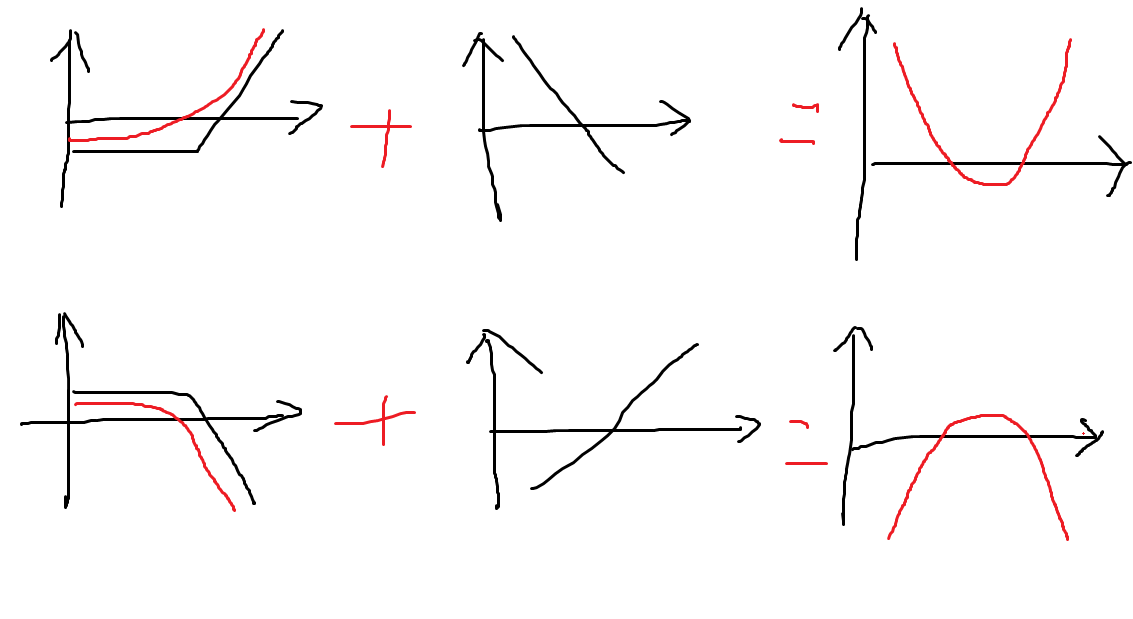

答案在这里:

右上方的图就是long option然后delta hedge之后的P&L曲线。

右下方的图就是short option然后delta hedge之后的P&L曲线。

(哎哟卧槽才发现图画错了,算了不改了,各位凑合看吧。)

好吧其实我之前在分享里安利的Derman的关于波动率微笑的文章里面早就有这个图啦。

来一个高清无码版的:

好了,看着这些图,说明什么问题?

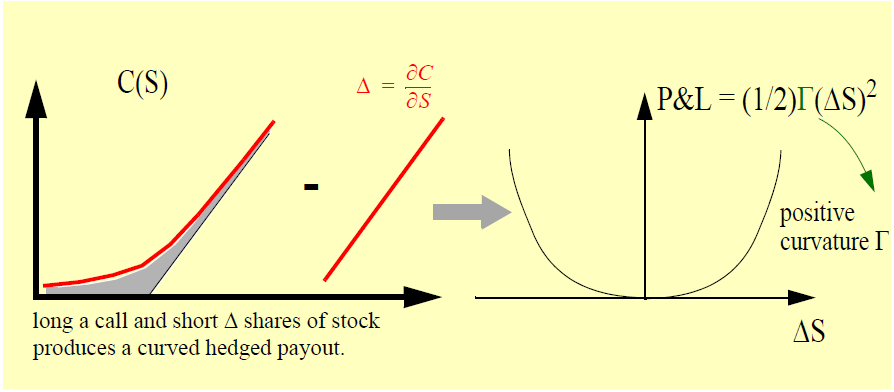

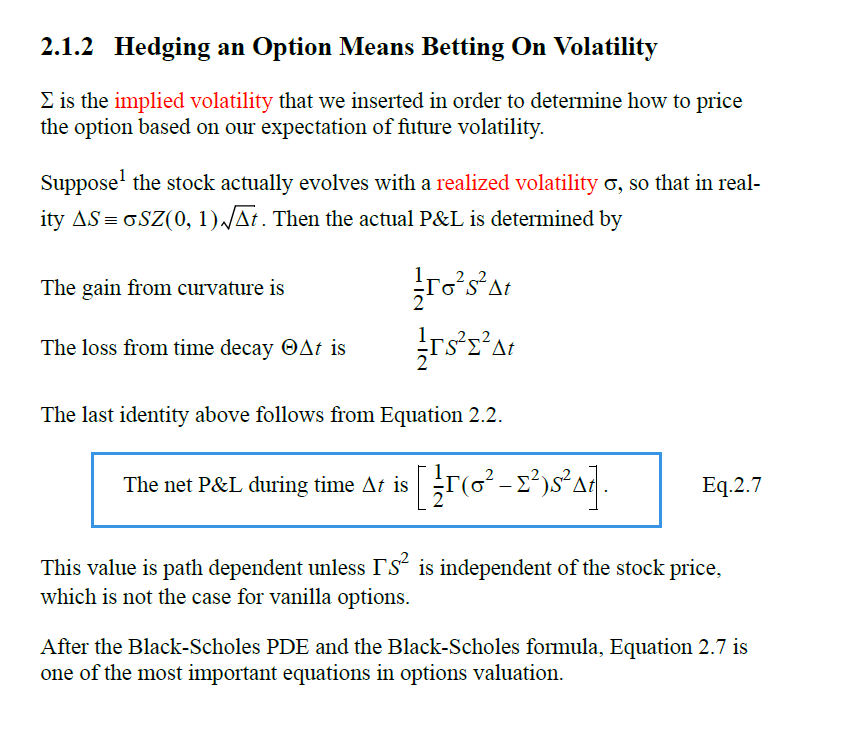

一切都得看delta对冲后,整个期权+标的的组合盈亏公式:

蓝框处就是delta对冲后整个组合的盈亏表达式。

以前有专栏文章写过这个,有兴趣的朋友请自己挖坟。

(请不要再问这里为什么不考虑Vega。)

long option做delta对冲的时候,你是看多波动率的。

对应抛物线的最低点,最大的亏损,就是付出的期权费。

在做对冲交易的时候,对冲端那边是一直在做分析师最喜欢的操作:高抛低吸,波段操作。

所以为了在波动率变大的时候尽量吃到标的的每一段涨跌幅,调仓的频率可以低一点(风险有限)。

(当然了,现实中我见过有人期权端和对冲端同时亏钱的。)

而short option做delta对冲,则相反,你是看空波动率的(此时上式两个sigma的正负号要掉过来)。

对应抛物线的最高点,最大的盈利,就是收到的期权费。

在做对冲交易的时候,对冲端那边是一直在做证监会最不喜欢的操作:低抛高吸,违规操作。

(不懂这个梗的请自行百度。)

所以为了尽量不出现大幅度亏损,对冲端必须跟紧一点,也就是调仓的频率要更高(收益有限)。

最极端的情况,假如你long(short)option之后,标的停牌。

对于买权一方,相当于波动率变为0,期权可以说废掉了。

对于卖权一方则相反,波动率为0,收益最大(整个权利金)。

所以无论你是否做delta对冲,long(short) option最大的盈利(亏损)就是你的期权费。

delta对冲只是把你的标的价格的方向性风险对冲掉而已。

所以呢,long option 与 short option 的对冲,就像下面这位朋友所说的:

同时也像评论里 @小佛 所说的那样,long gamma用的是limit order。

所以呢,当你long option的时候,可以同时配合一些择时策略服用,效果更佳。

至于用什么择时策略呢?

欢迎各位出门左转移步到CTA行情预测深度算命神经网络拍脑袋玄学空间转换奇门遁甲调参…………

=======

冼尼玛

2017/08/09

=========== Pure Delta - 专栏目录 ===========