在看第二章的时候看到了关于外汇期权的例子,于是翻到附录看看介绍。

(好吧我知道我上一篇读书笔记没写完,我会找个时间补完的了。)

看完之后总算是了结了我一直以来对测度变换的不解。

♂♂♂♂♂♂ Take♂it♂boy ♂♂♂♂♂♂

学过金融工程的同学都知道,对欧式期权进行定价的时候,我们需要引入风险中性测度。

简单来说,就是把股票的收益率看作是无风险收益率。

问题是,当我们对利率或者外汇衍生品进行定价的时候,应该选取哪个利率作为无风险利率呢?

也就是说,在某些情况,无风险利率往往不止一个。

举个例子。

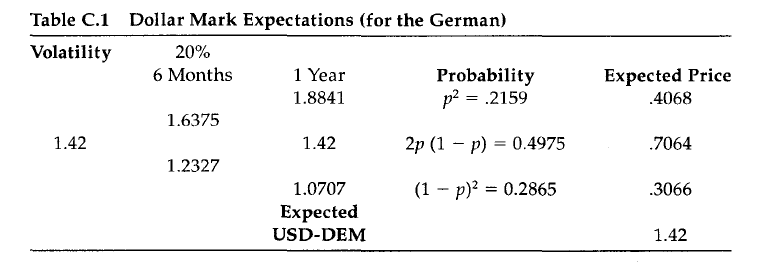

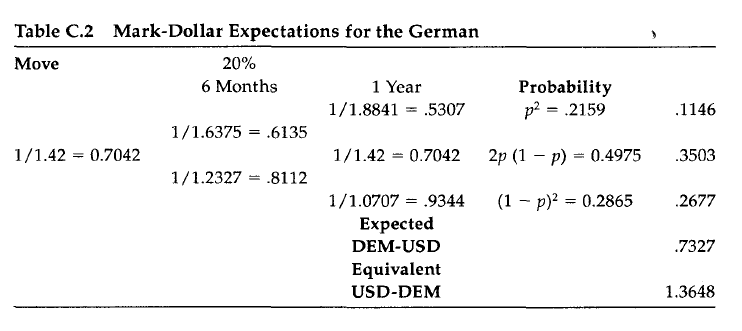

一个德国人持有一个美元结算的美元兑欧元的Call,和一个美国人持有一个美元结算的美元对欧元的Call,显然两者对于该Call的定价是不一样的,因为德国人还要冒着美元的风险。

这就涉及到选取参照系的问题:你是站在什么角度去看待这个衍生品的?

(之前我有篇文章也写到这个问题,金融学研究方法的核心就是比较,选取稳定的参照系是最重要的一步,

参见:

https://www.zhihu.com/question/41463725/answer/97034038)

测度变换,就是要选取一个参照系,使得在这个参照系上,你持有的资产是中性的(书中的Risk Management Rule)。

还是用上面的例子:美元兑欧元的Call ≠ 欧元兑美元的Put。

根本原因是因为汇率1/x是个凸函数(参见Jensen不等式)。

书中的例子已经足够说明问题了:

对于德国人来说,USD-DEM的期望价格与DEM-USE的期望价格(同样以美元结算)是不一样的。

鉴于本屌的数学实在太菜,就不献丑了。各位自己看看书上的推导吧,就用了一个Ito Lemma。

===========

冼尼玛

2017/07/18

=========== Pure Delta · 专栏目录 ===========