(注:本文没有干货,纯粹是本屌的一点想法,不保证正确性,想看干货的建议出门左转知乎每日大盘分析。)

经常看到一些普及期权的文章,或者出去听别人讲课的时候,都会提到:

“买入期权,风险有限,收益无限”。

乳耻腻害?那我天天买期权,是不是可以叫巴菲特滚回新手村了?

今天就来港港这个问题。

上述问题其实是一个典型的只考虑收益,没考虑胜率的问题。

就以上述场景做一个实验:

假设我在当前时刻买入一个平值的看涨期权,一直持有到一个月后到期,期末,我的盈利的概率有多大?

为了解决这个问题,我们用MC跑一万条服从几何布朗运动的路径出来。

那么这个问题就转化成:一万条路径里面,最后Payoff大于0的有多少条?

各位请尽情发挥想象力或者执行力或者腰力,然后在评论留下你的答案。

今天下班后放实验结果。

(待续……)

♂♂♂♂♂♂♂♂♂ 吼吼吼♂全给党 ♂♂♂♂♂♂♂♂♂

来,咱们继续。

评论里 @尹艺横 这位仁兄是唯一一个给出答案的,请各位报以热烈的掌声。

我的实验结果和他的差不多。

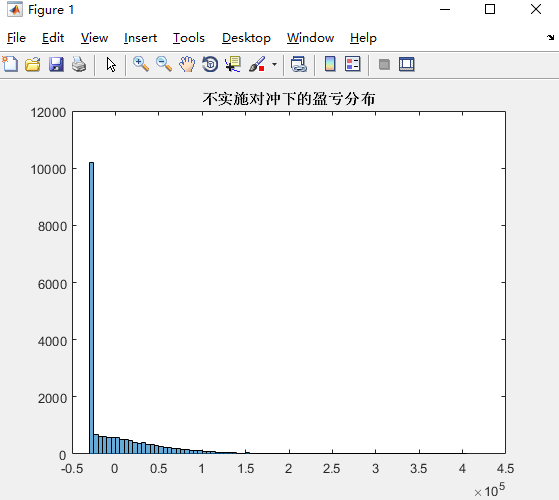

买入平值期权持有到期的盈亏结果如下:

这次模拟了两万条路径,大概有6600条是最终盈利的。

这次模拟了两万条路径,大概有6600条是最终盈利的。

什么意思?意思就是,假如买入平值期权并持有到期,胜率大概只有33%。

好吧其实由于现实中资产收益分布是尖峰厚尾的,所以这个结果有点偏低了。

根据我毫无根据的瞎猜,真实世界的胜率大概也应该不会超过40%。

然而买入期权的最大赢利可以很大。

那么反过来,卖出期权持有到期,最终胜率大概会在60%-70%之间。

然而卖出期权的最大亏损可能很大。

这说明什么问题?

===

想想我们以前做投机,有人喜欢做趋势,有人喜欢做震荡。

喜欢做趋势的,当行情处于震荡阶段(波动率小)的时候,可能需要来来回回不停止损。

但是只要行情一来(波动率变大),获得的盈利就足够大。

这是不是很像买入期权?

喜欢做震荡的,当行情处于震荡(波动率小)的时候,可能来来回回不停交易,胜率很高。

但是只要行情一突破(波动率变大),有够你受的。

这跟卖出期权是不是很像?

之前外出讲课,有朋友问起:既然卖出期权风险无限,那为什么还有人卖???

答案很简单:因为胜率高。当行情一直处于低波动的时候,卖权就是一个十分稳定的盈利策略。

写这篇文章,主要想说明:

1. 买权和卖权,就像做交易时选择做盘整还是做趋势,没有谁好谁坏,适应行情的策略就是好策略。

2. Long Gamma的时候就是赌波动率变大,反之Short Gamma的时候是希望波动率维持不变或者变小。这同样可以跟趋势交易和盘整交易类比。

3. 由上述分析,买权和卖权的delta对冲,是两个完全不同的策略!之前有人认为做delta对冲就是每天调平delta就好了嘛。这不是搞siao吗?要是每天调平delta就能盈利,要交易员干嘛啊?

4. 欢迎补充

冼尼玛

2017/06/22

=========== Pure Delta - 专栏目录 ===========

Pure Delta · 专栏目录