好吧其实这次是有点标题党了……

故事的开头是这样的:最近接到了一单某金属的期权,我司是买方。

本来吧,Long Option的对冲我还是挺有信心的,想到结算时的盈利,心里美滋滋。

结果发现cnm的中计了,买回来后才发现波动率低的可怜,根本没有对冲的空间。

(关于买权和卖权的对冲,后面会专门有文章港。)

直到最近行情才稍微好一点。

于是想到,不如弄一个国内各个期货品种的历史波动率指数,买之前先看看,免得踩坑。

想到这好歹也是波动率指数,于是我把它称为VIX。

又因为这个VIX不是真的VIX,是假的,是数据的特技,是化学的成分。

于是我把它称为伪VIX。

说起VIX,本屌又不得不吐槽一下。

现在很多期权研究员一上来就甩出报告说用VIX怎么怎么预测期权涨跌,搞来搞去玄学一把。

其实VIX,就是一个指数……只是众多指标的其中一个,只是计算方法比起其他指标稍微有点复杂。

在某些人口中居然可以扯到心理预期啊预测啊崩盘啊……吓得本屌动L了一下。

那些说“VIX目前处于低位建议做多”的人,和那些说“沪指目前已跌到位赶紧买买买”的人,没有任何本质区别。

说不定还是同一批人。

留意:有阅读障碍的朋友留意了,这里本屌没有鄙视VIX这个指数的意思,本屌鄙视的是把VIX玄学一把的人。

♂♂♂♂♂♂♂♂♂ Deep♂Dark♂Fantasy ♂♂♂♂♂♂♂♂

好了我们言归正传。

这个伪VIX,和真的VIX的计算方法相比,本质上没有任何技术含量可言。

它就是一个根据成交额加权平均的一个月历史波动率。

只要你有万德,有excel,你也可以轻易弄出来。

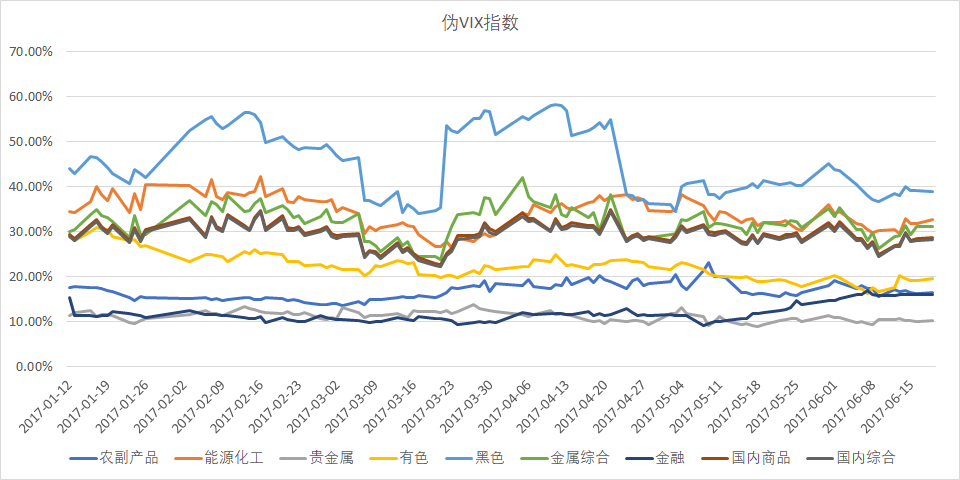

它大概长这个样子:

注意:万德直接导出的期货历史波动率会有这么一个问题:没有考虑到合约换月。

因此直接从万德拉出来的波动率,在期货每个月的那几天(?)会特别的高。

但是这个没所谓,反正我又不是要求精确。

对精确性有强迫症的各位可以自己导出收盘价来折腾。

好了,说这么多,这个伪VIX到底有什么用?

用处还是有的:

我觉得文章写到最后,肯定会有人问:上面说的具体应该对应到哪些品种?

大哥,我指数已经给你了,你能不能收回你准备伸出来的手,自己开动脑筋想一下?

冼尼玛

2017/06/20

=========== 交易员崛起 · 专栏目录 ===========