写正文之前先说个事:

实在是厌倦了无脑喷子的冷嘲热讽,因此在下基本上很少在知乎写长回答了。

现在的回答基本上都是 抖机灵 + 段子 + 卖书,评论多数不看。

现在的心思基本都在专栏,各位有空常来。

另:答应了老婆,专栏关注人数上3000人那天带她出去玩,希望年底前能实现。

======= 废话写完 ======

======= 以下是正文 ======

最近都在看一本神书:Euan Sinclair的《Volatility Trading》,建议对期权交易感兴趣的各位都看一看。

里面有一章专门讲到波动率预测的问题。

上一篇量化研究,结尾同样说到了赌波动率的涨跌。

从前领导以为Delta对冲就是无敌的,看了过后不禁对delta对冲产生怀疑。

于是就下令让在下写一篇关于波动率变化的文章。

于是今天这篇就简单说一下波动率。

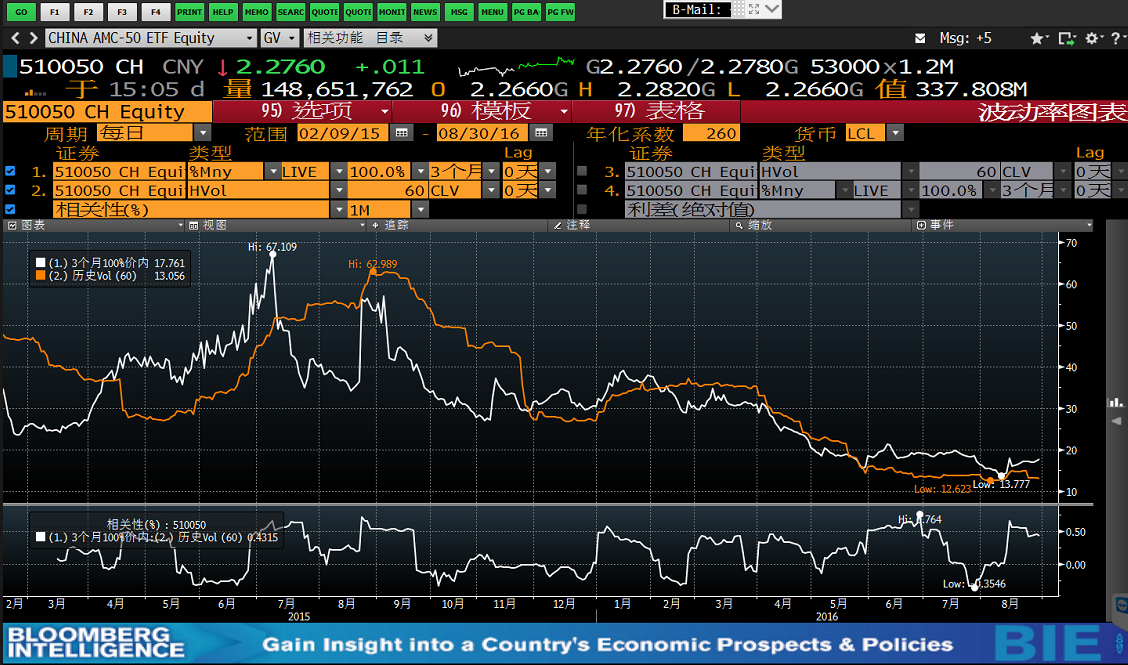

来一张图,给各位一个直观的认识。

上图是从Bloomberg截的图,橙色线是50ETF的Realized Volatility(3M),白色线是对应的ATM期权的Implied Volatility(同样是3M)。副图的白线是二者的相关系数。

上图是从Bloomberg截的图,橙色线是50ETF的Realized Volatility(3M),白色线是对应的ATM期权的Implied Volatility(同样是3M)。副图的白线是二者的相关系数。

这里有一个有意思的现象:当大盘上涨的时候,Imp.Vol会大于Real.Vol;当大盘下跌的时候,Imp.Vol会小于Real.Vol。

至于为什么会这样,我暂时没什么想法,有兴趣的各位可以思考一下。

对于波动率的预测,学术上有很多方法。

比如EWMA,GARCH之类的,不过在下基本不怎么用,而且除了写论文发论文之外,在下也没见过有人在用。

主要原因有两个:一是GARCH之类的模型并没有很好的拟合到历史数据。

哪怕是用MLE之类的方法搞出来的参数,对于未来波动率的预测也是惨不忍睹。

GARCH族模型一共有300+个(什么E-GARCH之类的有兴趣请自行百度)。

能用的也没几个。

第二个原因是因为,对波动率做点估计并没有什么卵用。

比方说你用模型预测现在1M的Real.Vol是30%,目前ATM期权的Imp.Vol是35%。

如果仅仅是因为Imp.Vol大于你的预测而去做空波动率,显然没什么说服力。

但是假如,历史数据显示1M的波动率落在5% - 20%这个区间,那么此时空一把波动率就很有意义了(起码从统计学上来说)。

这也是我下文想说的:

对于波动率交易来说,由于波动率有集聚效应。

所以,相比起对波动率做点估计,对波动率的分布做估计可能会更加有用。

于是我们有波动率锥(Volatility Cone)。

关于波动率锥(Burhart & Lane, 1990),大概就是用于表示不同周期下的历史波动率的区间。

具体的定义,各位可自行Google一下。

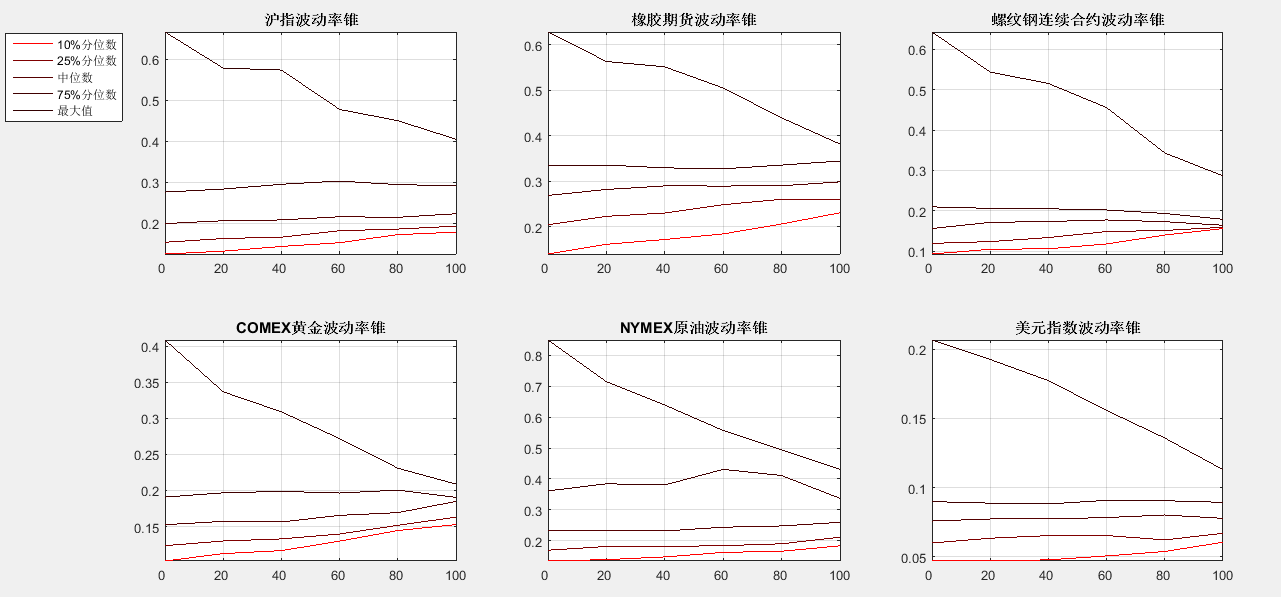

下图是我挑的几个品种的波动率锥:

从左到右从上到下分别是:沪指、橡胶、螺纹钢、COMEX黄金、NYMEX原油、美元指数。

具体到某一个图:

X轴是时间周期,从0到两年,从上到下的曲线依次表示波动率的最大值、75分位数、中位数、25%分位数与10%分位数。

从上图可以看到几个问题:

从上图可以看到几个问题:

图中有几点是与我们平时的认知接近,比如美元指数,外汇的波动通常不会太大。

同样也有与我们认知相悖的特点,比如沪指,炒股的朋友都知道沪指没行情的时候就给人一种死气沉沉的感觉,天天画心电图,但是其实沪指的波动率挺大的。

另外像黄金这种比较受关注的品种,波动率也并不是很大,而且集聚效应明显。

因此问题就来了:上一篇量化研究说到,波动率是影响delta对冲盈亏的直接因素。

因此,对于期权卖方而言,最爽的事情莫过于卖出期权之后波动率保持不变,把期权的time value全部搞到手。

但现实总是骨感的:除了要面临波动率变大导致的亏损之外,波动率对于delta对冲还有另一个影响因素:波动率太大会导致delta对冲复制误差加大,对冲难度增加。

比如像国内黄金白银这种经常跳空的品种,做delta对冲就会面临天天被两边打脸的情况。

因此卖出期权的时候多数要考虑标的品种的历史波动率,比如像原油这种波动太大而且收敛性又不太好的品种,定价的时候就要适当定贵一点。

期权组把这篇文章发给了领导,领导说:那好,我们定价定高一点。

然而,价格定太高,卖不出去……

再一次证明了,少壮不努力,长大去卖方。

冼尼玛

2016/08/31

=========== 交易员崛起 · 专栏目录 ===========